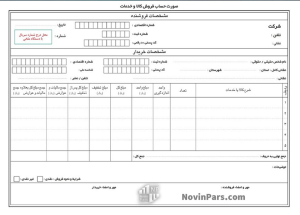

فاکتور رسمی، سندی است که برای تایید معاملات بین دو طرف و بر اساس قوانین دارایی، بهویژه ماده ۱۹ اداره مالیات، تنظیم میشود. این فاکتور شامل اطلاعات هویتی مانند نام و شماره ثبت شرکت، مشخصات مشتری، شرح کالاها یا خدمات، تعداد و قیمتها، مجموع مبلغ معامله و شرایط پرداخت است. همچنین، وجود مهر شرکت صادرکننده بر روی فاکتور، اعتبار قانونی آن را افزایش میدهد و در امور قضائی قابل استفاده است. فاکتور رسمی برای تمامی کسبوکارها ضروری است و به شفافیت مالی و حفظ حقوق قانونی طرفین کمک میکند. تصویر زیر یک نمونه از فاکتور رسمی است:

صدور فاکتور رسمی چگونه است؟

صدور فاکتور رسمی برای تمامی مشاغل و کسبوکارهایی که مشمول نظام مالیاتی بر ارزش افزوده هستند، الزامی است. این الزام شامل تمامی معاملات، بدون توجه به اینکه طرف معامله شخص حقیقی باشد یا بنگاههای اقتصادی و همچنین مبلغ معامله، میشود. عدم صدور فاکتور رسمی میتواند به عنوان جرم تلقی شده و پیگیری قانونی را بهدنبال داشته باشد.

استفاده از نرمافزار حسابداری

برای راحتی در صدور فاکتور رسمی، میتوان از نرمافزارهای حسابداری یکپارچه مانند صدگان استفاده کرد. این نرمافزارها امکان صدور فاکتورهایی با قالب استاندارد و مشخصات مورد نیاز را به سرعت فراهم میکنند و از اشتباهات دستی جلوگیری میکنند.

رعایت نکات در صدور فاکتور رسمی

شرح دقیق کالا یا خدمات ارائهشده در فاکتور ضروری است. اگر تخفیفی وجود داشته باشد، باید قبل از محاسبه مالیات، به فاکتور اضافه شود و تفاوت قیمتها به وضوح در آن ثبت گردد. پس از لحاظ قانونی و از نظر اعتبار، مهر تایید بر روی فاکتور صادر شده بسیار حائز اهمیت است.

تعداد نسخههای فاکتور رسمی

فاکتورهای رسمی معمولاً در سه نسخه صادر میشوند که هر کدام کاربرد خاصی دارند:

1. نسخه اصلی (برای خریدار):

این نسخه به خریدار داده میشود و بهعنوان مدرک اصلی در دفاتر مالی وی برای ثبت هزینهها و پیگیری استفاده میشود. شامل تمام جزئیات مهم معامله، مانند اطلاعات فروشنده، تاریخ، و مبلغ نهایی است.

2. نسخه دوم (برای فروشنده):

این نسخه نزد فروشنده باقی میماند و برای ثبت در دفاتر حسابداری و پیگیری درآمدها و مالیاتهای مربوط به فروش استفاده میشود.

3. نسخه سوم (برای سازمان مالیاتی):

این نسخه به سازمان مالیاتی ارسال میشود تا صحت ثبت مالیات بر ارزش افزوده و دیگر مالیاتهای مربوطه تضمین شود. همچنین، این نسخه بهعنوان مدرک قانونی برای پیگیریهای مالیاتی و جلوگیری از تخلفات مالیاتی ضروری است.

بهطور کلی، صدور فاکتور رسمی نه تنها از نظر قانونی الزامی است، بلکه به شفافیت مالی و سهولت در پیگیری تراکنشها کمک شایانی میکند.

مشخصات فاکتور رسمی معتبر

فاکتور رسمی که مورد تایید اداره مالیات است، باید دارای ویژگیها و مشخصات زیر باشد تا اعتبار قانونی خود را حفظ کند:

1. شماره سریال

فاکتور رسمی باید “شماره سریال” داشته باشد که مهمترین شاخص آن محسوب میشود. این شماره با روش چاپ افست یا ملخی، بهصورت کمی برجسته و به رنگ قرمز چاپ میشود تا ممیز دارایی به راحتی بتواند آن را شناسایی کند.

2. امضا و مهر

وجود امضا و مهر بر روی فاکتور رسمی الزامی است. فاکتور باید توسط هر دو طرف (خریدار و فروشنده) مهر و امضا شده و هیچگونه خط خوردگی نداشته باشد تا از اعتبار آن محافظت شود.

3. اطلاعات طرفین معامله

فاکتور رسمی باید شامل اطلاعات کامل خریدار و فروشنده باشد. این اطلاعات شامل نام و آدرس کامل، کد اقتصادی، کد ملی، کد پستی، شماره تلفن و شماره ثبت شرکت است تا ردگیری تراکنشها تسهیل شود.

4. تخفیفات، مالیات و عوارض

کالاها و خدمات مورد معامله باید با جزئیات شامل نام، تعداد و قیمت در فاکتور ثبت شوند. همچنین، در صورتی که تخفیفی در نظر گرفته شده باشد، باید قبل از محاسبه مالیات و عوارض بر ارزش افزوده اعمال شود.

مشخصات چاپ فاکتور رسمی

– کاغذ: فاکتورها میتوانند بر روی کاغذ تحریر ۸۰ گرمی (برای پرینتر) یا کاغذ تحریر ۶۰ گرمی (برای نوشتن دستی) چاپ شوند.

– تعداد برگهها: تعداد صفحات فاکتور معمولاً بین ۲ تا ۳ برگ انتخاب میشود.

– سایز کاغذ: سایز معمول کاغذ برای فاکتورها، A4 است، با این حال استفاده از سایز A5 نیز رایج است.

این مشخصات برای صیانت از اعتبار فاکتور رسمی و رعایت الزامات قانونی ضروری هستند و به کسبوکارها در تامین شفافیت مالی و پایبندی به قوانین کمک میکنند.

قوانین مالیات در رابطه با فاکتور فروش

صدور فاکتور رسمی بر اساس قوانین مالیاتی تنظیم میشود و دو ماده اصلی قانون مالیات در این زمینه نقش مهمی دارند:

1. ماده ۱۴۷ قانون مالیات

این ماده بیان میکند که هزینههای متعارف و دارای مدارک معتبر، که صرفاً مرتبط با کسبوکار موسسه در دوره مالی مربوطه هستند، مشمول مالیات میباشند. هزینههایی که در این قانون پیشبینی نشده یا از حد نصابهای تعیین شده عبور کنند، در صورتی که پرداخت آنها بر اساس قوانین یا مصوبههای هیات وزیران باشد، پذیرفته میشوند.

2. ماده ۱۴۸ قانون مالیاتهای مستقیم

این ماده به ارائه فهرستی از انواع هزینههای معتبر بر اساس مدارک و مستندات مربوطه میپردازد. ممیزان وزارت دارایی نیز بر اساس بندهای این ماده و بخشنامههای مرتبط، مسئولیت تعیین قبول یا رد هزینههای واحدهای تجاری را دارند.

برای کسب اطلاعات جامعتر در مورد این قوانین مالیاتی و روشهای صدور فاکتور رسمی، میتوانید به مقاله “سامانه مؤدیان مالیاتی” در وبسایت نوین پارس مراجعه کنید.

تفاوت فاکتور رسمی و غیررسمی

فاکتور رسمی و غیررسمی دو نوع مهم سند مالی هستند که هر کدام ویژگیها و کاربردهای خاص خود را دارند:

1. فاکتور رسمی

فاکتور رسمی سندی معتبر است که برای مشاغل ثبتنام شده در سامانه مالیاتی صادر میشود. این نوع فاکتور مشخصاتی از جمله شماره اقتصادی، اطلاعات خریدار و فروشنده، و مالیات بر ارزش افزوده را شامل میشود. فاکتورهای رسمی به عنوان مدارک قابل اعتبار برای معاملات تجاری و مالیات شناخته میشوند و از نظر قانونی معتبرند.

2. فاکتور غیررسمی

فاکتور غیررسمی یا صوری، نمونهای غیرقانونی از فاکتور رسمی است که ویژگیهای آن به صورت جعلی ایجاد میشود. هدف صدور این نوع فاکتور، کاهش غیرقانونی هزینههاست و صدور آن به عنوان یک جرم قابل پیگیری قانونی محسوب میشود. این فاکتورها معمولاً برای معاملات کوچک و بدون کنترلهای مالیاتی صادر میشوند و به عنوان اسناد غیرمعتبر شناخته میشوند. تصویر زیر، نمونه یک فاکتور غیر رسمی میباشد:

راههای تشخیص فاکتور رسمی از غیررسمی

تشخیص فاکتور غیررسمی از رسمی برای حفظ شفافیت مالی و جلوگیری از تخلفات مالیاتی مهم است. راهکارهای زیر میتواند در شناسایی فاکتورهای صوری کمک کند:

– عدم وجود خط خوردگی: فاکتور رسمی باید بدون خط خوردگی و اصلاحات باشد.

– امضا و مهر: وجود امضا و مهر معتبر شرکت بر روی فاکتور رسمی ضروری است.

– بررسی تاریخ اعتبار: کنترل تاریخ اعتبار گواهی ارزش افزوده و اعتبارسنجی آن.

– همخوانی کالا و خدمات: بررسی تطابق خدمات و کالای ارائهشده با زمینه کاری فروشنده.

– تحلیل مستندات مالی: بررسی فیشهای واریزی و چکهای پرداختی برای تطابق با فاکتور.

– فعال بودن کد اقتصادی: اطمینان از فعال بودن کد اقتصادی و شناسه ملی فروشنده.

در نتیجه، استفاده از فاکتور رسمی نه تنها به رعایت قوانین مالیاتی کمک میکند بلکه اعتبار معاملات را نیز افزایش میدهد. از طرف دیگر، استفاده از فاکتور غیررسمی میتواند عواقب قانونی جدی به همراه داشته باشد.

مشکلات معاملات غیررسمی

معاملات غیررسمی میتوانند با مشکلات و خطرات متعددی همراه باشند که به شرح زیر است:

1. عدم اعتبار قانونی

معاملات غیررسمی بهدلیل نداشتن مستندات و فاکتورهای معتبر، فاقد اعتبار قانونی هستند. این مسئله میتواند منجر به عدم شناسایی حقوق خریدار و فروشنده در صورت بروز اختلاف شود.

2. دشواری در پیگیری و استرداد وجوه

در صورت بروز مشکلات مالی یا نارضایتی از کالا یا خدمات، پیگیری حقوق و استرداد وجوه به شدت دشوار خواهد بود. عدم وجود مدارک مستند و رسمی باعث میشود که افراد نتوانند به راحتی ادعای خود را پیگیری کنند.

3. ریسک بالای کلاهبرداری

معاملات غیررسمی با افزایش خطر کلاهبرداری و تقلب همراه هستند. در غیاب مستندات معتبر، احتمال وقوع تقلبات مالی و سوءاستفاده از شرایط برای طرفین معامله افزایش مییابد.

به طور کلی، انتخاب معاملات غیررسمی میتواند برای طرفین پیامدهای منفی و مالی جدی به همراه داشته باشد. بهتر است برای حفظ حقوق و منافع خود، به معاملات رسمی و مستند اعتماد کرد و از ایجاد روابط تجاری پایدار بهرهمند شد.

چالشهای معاملات رسمی

معاملات رسمی به عنوان یک فرآیند قانونی و مستند، با چالشهای متعددی نیز روبهرو هستند که در زیر به برخی از آنها اشاره میشود:

1. پیچیدگیهای قانونی

تراکنشهای رسمی غالباً با قوانین و مقررات پیچیدهای همراه هستند که ممکن است برای صاحبان کسبوکارهای کوچک و متوسط، فهم و رعایت آنها دشوار باشد. این پیچیدگیها معمولاً نیازمند مشاوره حقوقی یا مالیاتی است که هزینهبر خواهد بود.

2. ثبتنامهای متعدد مالیاتی

فرآیند انجام معاملات رسمی شامل ثبتنامهای مالیاتی متعددی است که ممکن است زمانبر و پرهزینه باشد. این امر میتواند برای کسبوکارهایی که زمان و منابع محدودی دارند، چالشساز باشد.

3. خطرات ناشی از اشتباهات انسانی

ثبت اطلاعات مالی در سیستمهای رسمی ممکن است با اشتباهات انسانی همراه باشد. این اشتباهات نه تنها میتوانند منجر به مشکلات قانونی یا مالیاتی شوند بلکه ممکن است اعتبار کسبوکار را تحت تأثیر قرار دهند.

4. فرآیند طولانیمدت رسیدگی

رسیدگی به اسناد مالیاتی و تحویل مدارک رسمی ممکن است زمان زیادی به خود اختصاص دهد. تاخیر در این فرآیندها میتواند مشکلاتی برای جریان نقدینگی و برنامهریزی مالی کسبوکارها ایجاد کند.

اگرچه معاملات رسمی به ایجاد شفافیت و اعتبار در روابط تجاری کمک میکنند، اما چالشهای موجود در این عرصه نیز نباید نادیده گرفته شوند. برنامهریزی دقیق و استفاده از مشاورههای تخصصی میتواند به کاهش این چالشها کمک کند و فرآیند معاملات رسمی را تسهیل نماید.

روشهای کاهش ریسک کلاهبرداری در خرید و فروش آهن آلات

کاهش خطر کلاهبرداری در معاملات خرید و فروش آهنآلات نیازمند رعایت نکات مهمی است که به افزایش امنیت و اعتبار معاملات کمک میکند. در زیر به این نکات اشاره میشود:

1. بررسی اعتبار طرفین

تحقیق درباره اعتبار فروشنده و خریدار بسیار حیاتی است. این کار میتواند به شناسایی نقاط ضعف و پیشگیری از وقوع کلاهبرداری کمک کند. مطالعه نظرات مشتریان قبلی و بررسی سوابق تجاری طرفین میتواند اطلاعات مفیدی را فراهم کند.

2. درخواست مستندات معتبر

قبل از انجام معامله، از طرفین درخواست کنید تا مستندات مالیاتی و قانونی معتبر خود را ارائه دهند. این مستندات شامل فاکتورها، مجوزهای کسبوکار و مدارک مالیاتی باید بررسی شوند.

3. استفاده از حسابهای بانکی

تراکنشهای مالی باید از طریق حسابهای بانکی انجام شوند. این کار نه تنها امنیت بیشتری دارد بلکه امکان پیگیری و احراز هویت را نیز تسهیل میکند.

4. احتیاط در پیشنهادات غیرعادی

از قبول پیشنهاداتی که به نظر غیرمعمول و وسوسهانگیز میرسند، اکیداً خودداری کنید. پیشنهادات بسیار پایینتر از قیمت بازار یا شرایط غیرمعمول میتوانند نشانههایی از کلاهبرداری باشند.

5. بررسی شرایط قرارداد

قبل از امضای هرگونه قرارداد، مطالعه دقیق شرایط آن ضروری است. اطمینان از اینکه تمامی جزئیات به روشنی بیان شده و هیچ نکتهای مبهم باقی نمانده باشد، میتواند از بروز مشکلات قانونی در آینده جلوگیری کند.

با در نظر گرفتن این نکات و آگاهی از تفاوتها و چالشهای فاکتورهای رسمی و غیررسمی، میتوانید تصمیمات مالی آگاهانهتری اتخاذ کنید و خطرات کلاهبرداری را به حداقل برسانید. حفظ امنیت در معاملات میتواند به ایجاد اعتماد و اعتبار در بازار آهنآلات کمک شایانی نماید.